1/ Le principe : donner un prix au carbone

La Contribution Climat Énergie (CCE) a été instaurée par la loi de finance 2014. Il s’agit d’une mesure fiscale visant à donner un prix au carbone. L’objectif est de rendre les énergies fortement carbonées plus onéreuses de manière à en limiter les usages et à inciter les consommateurs à recourir à des énergies moins (voire pas du tout) carbonées.

Concrètement, les taxes intérieures de consommation (TIC) sur les produits énergétiques intègrent depuis cette date une composante carbone (la CCE). L’impact pour chacune des énergies fossiles est différent selon leur contenu en carbone.

2/ Objectif 100 € / tonne en 2030

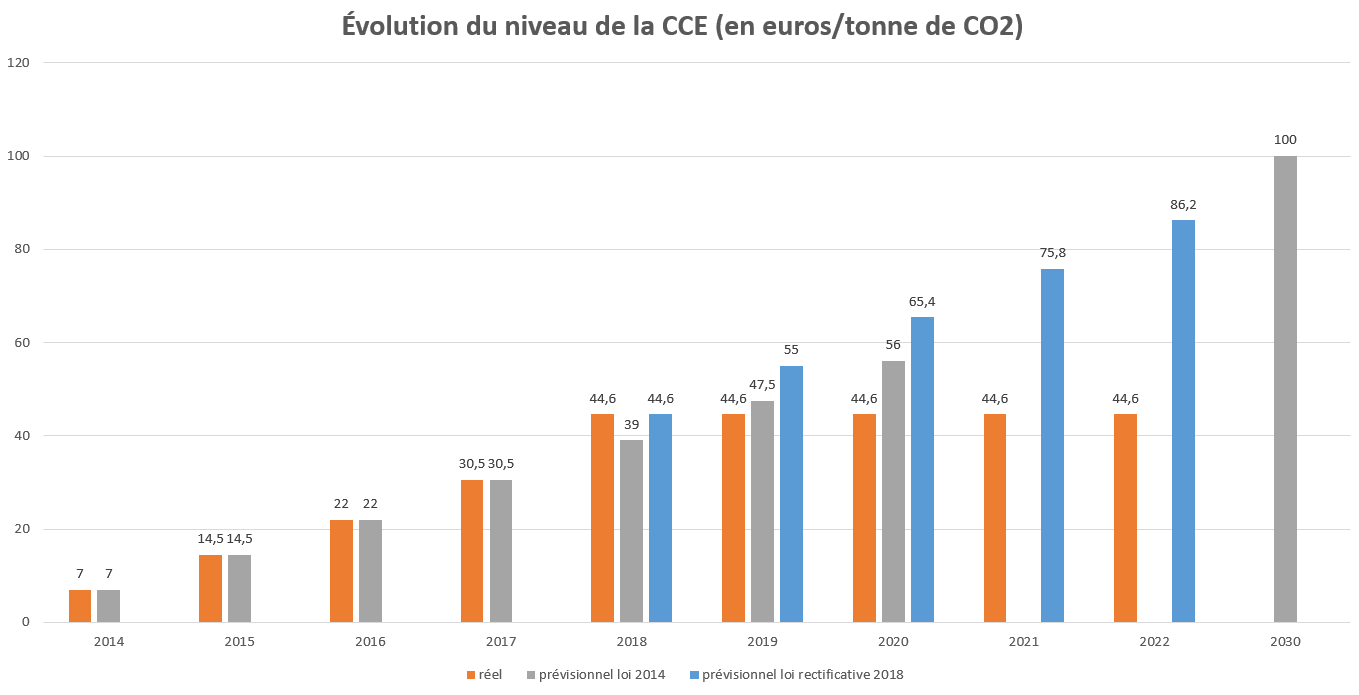

En 2014, la loi de transition énergétique pour la croissance verte a fixé des objectifs pour le montant de la composante carbone des taxes intérieures à 56 € / tonne en 2020 et à 100 € / tonne en 2030.

La loi de finances rectificative pour 2015 ainsi que la loi de finances pour 2018 avaient ainsi

prévu la prolongation de la trajectoire initiale pour atteindre ces objectifs en fixant un taux à

44,6 €/tCO2 pour 2018.

A la suite du mouvement social de l’automne 2018, le Gouvernement a décidé de

préserver le pouvoir d’achat des ménages en gelant les taux de l’accise sur les énergies aux

niveaux de 2018.

Source : Ministère de l’Environnement, de l’énergie et de la Mer

Source : Ministère de l’Environnement, de l’énergie et de la Mer

3/ Qui paye ?

Tous les consommateurs sont assujettis à la CCE. Des exonérations sont toutefois prévues par le Code des Douanes (article 265 nonies).

Les entreprises grandes consommatrices d’énergie, au sens de la directive 2003/96/CE :

– entreprises pour lesquelles les achats d’énergie représentent au moins 3 % de la valeur de la production ou

– pour lesquelles le montant total des taxes énergétiques nationales représente au moins 0,5 % de la valeur ajoutée relevant du système européen d’échange de quotas de CO2 (EU ETS)

bénéficient, par exemple, d’un régime fiscal privilégié pour éviter une double taxation et préserver leur compétitivité.

4/ Taxe carbone ou pas ?

En terme fiscal, il s’agit d’une contribution car, contrairement à une taxe, l’intégralité des recettes de ce prélèvement est affectée à des usages déterminés à l’avance, en l’occurrence le financement du Crédit d’Impôt pour la Compétitivité et l’Emploi et les énergies renouvelables, entre autres.