En France, la consommation d’électricité est assujetti à des taxes. La TICFE (Taxe Intérieure de la Consommation Finale d’Électricité) sert à couvrir l’ensemble des charges du service public supportées par les fournisseurs.

Un peu d’histoire

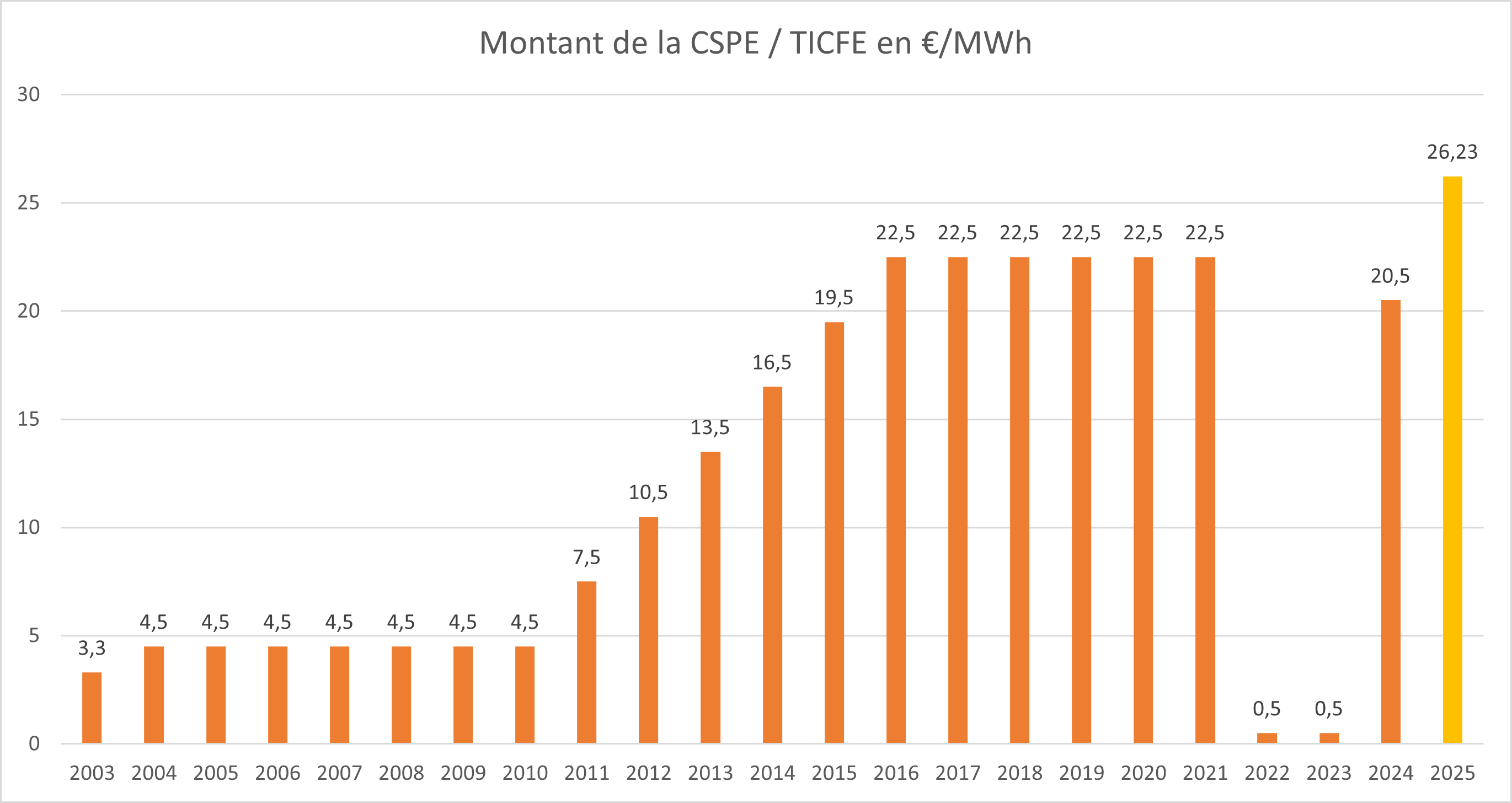

La TICFE de 2003 à aujourd’hui

Créée en 2003, sous le nom de « Contribution au Service Public de l’Electricité » (CSPE), la TICFE a évolué en termes d’intitulé et de forme.

La Taxe Intérieure sur la Consommation Finale d’Électricité et la CSPE

En 2016, les charges de service public de l’énergie intègrent le budget de l’État. Si bien que plusieurs contributions sont supprimées et compensées par une redéfinition de la Taxe Intérieure sur la Consommation Finale d’Électricité (TICFE).

La TICFE est également nommée la « Contribution au Service Public de l’Electricité » ou CSPE, à laquelle s’ajoute les taxes départementale et communale.

La CSPE est payée par tous les consommateurs et elle représente environ :

-

- 13% de la facture moyenne d’un client résidentiel,

- 15% pour une entreprise

- 27% pour un client industriel

Les charges qu’elle représente sont regroupées autour de trois grands postes :

- le soutien financier aux énergies renouvelables et à la cogénération (production combinée d’électricité et de chaleur)

- la péréquation tarifaire : un même tarif partout sur le territoire, y compris dans les zones non interconnectées telles que la Corse, les DOM, etc

- les tarifs sociaux accordés aux ménages dont les ressources sont faibles

Le montant unitaire de la TICFE / CSPE fixé par voie législative

Au 1er janvier 2016, la loi de finances fixe le montant de la CSPE à 22,5 €/MWh. Il est resté inchangé jusqu’au 31 décembre 2021. Toutefois, ce montant n’est pas suffisant pour couvrir toutes les charges. La CSPE / TICFE est calculée à partir des consommations. Face à cette situation, les pouvoirs publics engagent une réforme du dispositif.

D’une part, les énergies fossiles sont mises à contribution. Donc ce n’est plus l’électricité seule qui contribue au dispositif mais également le gaz naturel, le fioul et les carburants par le biais d’un renforcement de leur fiscalité.

D’autre part, la TDCFE (taxe départementale), la TCCFE (taxe communale) et la TICFE fusionnent pour obtenir une taxe unique recouvrée par la DGFiP, contenant une part communale et une part départementale.

1er janvier 2022 : la TDCFE (taxe départementale) est supprimée. L’abrogation de la TDCFE s’accompagne simultanément d’une majoration du tarif plein de la TICFE / CSPE avec une part départementale.

1er janvier 2023 : la TCCFE (taxe communale) est supprimée. L’abrogation de la TDCFE s’accompagne simultanément d’une majoration du tarif plein de la TICFE / CSPE avec une part communale.

Source : Commission de Régulation de l’Énergie

Par ailleurs, au début de la crise de l’énergie en 2022, l’État a mis en place une protection pour les consommateurs d’électricité : le bouclier tarifaire. Pour cela, la TICFE / CSPE a été temporairement baissée à 0,5 €/MWh pour les professionnels.

Allègement du bouclier tarifaire

Depuis 2024, en raison de la « sortie progressive du bouclier tarifaire », le taux réduit sur les taxations sur les énergies n’a pas été prolongé. Ainsi, au 1er février 2025, la TICFE est portée à 26,23 €/MWh.

Pour en savoir plus : cre.fr